目次

B/43(ビーヨンサン)とは?

「B/43(ビーヨンサン)」は、チャージ式のVisaプリペイドカードと家計簿アプリが一体化したサービスです。 アプリから発行したB/43カードは、Visaの加盟店でクレジットカードとして使用可能。

B/43カードを使用すると支払い明細が即座にアプリに反映され、「いつ、どこで、いくら使ったのか」を自動的にカテゴリ分けし記録してくれます。

カードの初回発行は無料で、年会費などもありません。タッチ決済ができる「ICチップ付きカード」は500円(税込)で発行できます。(キャンペーン価格)

また、B/43には2人で残高を管理・使用できる「ペアカード(ペア口座)」があり、カードを2枚発行してパートナーとそれぞれ一枚ずつ持てるのが特徴です。

2人で使えるペアカード(ペア口座)

ペアカードを使えば、クレジットカードや共有財布の受け渡しが不要になり、アプリでお互いお金をチャージするだけで残高を共有することができます。 「何に使ったか」「あといくら使えるか」をお互いチェックできるため、お金のトラブルや誤解を防ぐことにも繋がります。 既婚・未婚関係なく利用できるため、同棲をしているカップルや夫婦にもおすすめです。

- Visaプリペイドカードと家計簿アプリが一体化したサービス

- 支払い履歴がリアルタイムで反映される

- チャージした金額を2人で共有して利用できる(ペアカード)

- 「あとばらいチャージ」で翌月に後払いができる

- カードの発行は初回無料

- 審査や年齢制限はなく、年会費は無料

- お子さま用のジュニアカードも無料で発行できる

| サービス名 | b/43(ビー ヨンサン) |

|---|---|

| 運営会社 | 株式会社スマートバンク |

| 国際ブランド | Visa |

| タッチ決済 | ※可能 |

| 3Dセキュア | 対応 |

| 入金方法 | 銀行口座 |

| 対応OS | Android |

| カード発行の流れ | 1. アプリから簡単な申込み |

※ICチップ付きカードのみ (発行料金:500円税込)

B/43を使うメリット

B/43を利用する前にチェックしておきたいメリット6つをご紹介します。

- チャージしたお金を2人で共有して使える

- 決済後、リアルタイムでアプリに反映される

- カテゴリ別に予算の管理ができる

- 「ポケット機能」で目的別にお金を振り分けられる

- セブン銀行ATMで現金を引き出せる

- PayPayや交通ICカードと連携できる

1. チャージしたお金を2人で共有して使える

B/43のペアカードでは、それぞれの携帯で支出を確認できます。パートナーとの同棲生活で、片方だけが家計簿をつけたりお財布の管理をしたりと、負担がかかってしまいがちですが、B/43ならパートナーと一緒に支出を管理できます。

婚姻関係問わずサービスを利用できるので、共有の口座や家族カードの作成を諦めていた、という方におすすめのカードとなっています。

2. 決済後、リアルタイムでアプリに反映される

B/43は、家計簿アプリとVisaプリペイドカードが連携しているため、支払い完了後、家計簿にリアルタイムで支払い履歴が反映されます。ペアカードを使っている場合、お互いのアプリに通知が入るため「いつ、どこで、何に使ったのか」を確認しながら利用できます。

そのため、たまたまお互いが同じものを買ってきてしまった、ということを防ぐことができるでしょう。

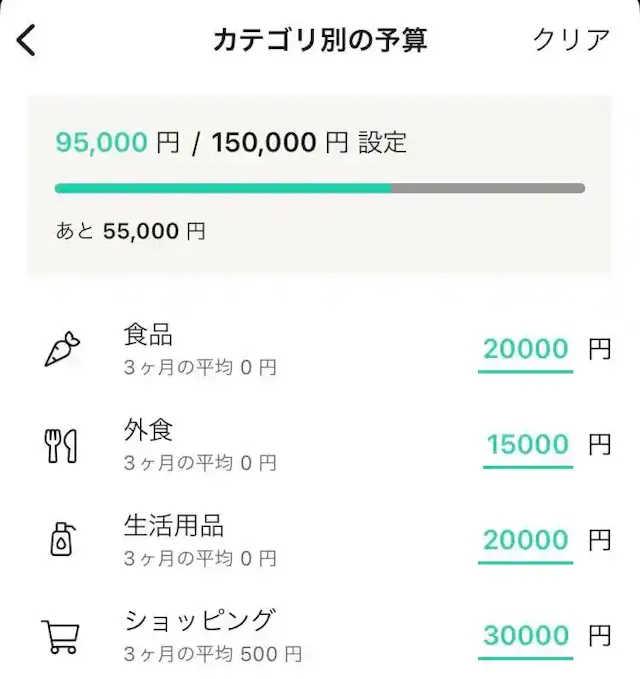

3. カテゴリ別に予算の管理ができる

家計簿をつけるときに、食費、生活用品、趣味とそれぞれ予算を設定して小分けにして記録するのは面倒ですよね。B/43では、カテゴリ別に予算を設定できるため、日々の出費から二人で予算を意識できるのもメリットです。

4. 「ポケット機能」で目的別にお金を振り分けられる

B/43には「ポケット機能」があり、全体の予算からとっておきたい金額を別の袋に移しておくことができます。例えば、同棲中の部屋に置く家具や、二人で行く旅行などの大きな買い物をするために、お金をわけておくことができます。

5. セブン銀行ATMで現金を引き出せる

出典: b43.jp

現金でB/43にチャージした分はセブン銀行ATMから現金で引き出すことが可能です。(※クレジットカード入金、あとばらいチャージの残高は出金できません)

万が一、現金が必要になってもチャージした金額を現金化できるので安心です。 ただし、出金手数料として220円が別途かってしまうため、注意しましょう。

6. PayPayや交通系ICアプリと連携できる

B/43カードはPayPayや交通系ICカードにクレジットカードとして登録できるため、スマホ決済としても使用できます。

PayPayはクレジットカードと連携した場合、ポイント付与対象外となってしまいますが、支払いをよりスマートに行えます。

モバイルSuicaやモバイルPASMOといった交通系ICカード(アプリ)も同様に、B/43カードを登録すれば残高からチャージが可能です。チャージした金額は交通費カテゴリとして自動的に記録されます。(後で好きなカテゴリに変更できます)

公共料金は支払える?

B/43は、電気・ガス・水道料金など公共料金の支払いにも対応しています。 決済がされるとすぐにスマホに通知、アプリに反映されるため、料金のチェックがしやすいのも魅力です。

また、支払い履歴は公共料金のカテゴリに自動的にまとめられるので、一覧で料金をチェックすることもできます。前月の電気・ガス・水道料金を比較して見直したい時にも便利です。

B/43は使いやすい?実際に使ってみた結果

B/43には魅力的な機能がたくさんありますが、「本当に使いやすいの?」と疑問に思う方もいると思います。

ここからは、実際に編集部でB/43を利用して感じたポイントを3つご紹介します。

1. カテゴリ別に予算設定をして使いすぎを防げる

B/43は毎月の予算とは別に、各カテゴリに予算設定ができます。決済をして出費があると通知で「残りの予算」も一緒に表示されるのもうれしいポイント。

実際に、今まで他社のカードを使ってモバイルsuicaにチャージしていたのですが、月にいくら使っているのか分かりませんでした。 しかしB/43は、チャージをすると自動的に交通カテゴリとして分類され、いつでも確認ができます。 予算を設定できたり、決済時に残りの予算が表示されるため、使いすぎを防いでくれます。

2. 決済時にすぐ反映されるのがうれしい

クレジットカードと自動連携できる家計簿アプリはいくつか使ったことがありますが、有料プランに課金しないとリアルタイムで支払い履歴が反映されないことがありました。

しかし、B/43はアプリの利用無料にもかかわらず、決済時にリアルタイムでアプリに反映されます。いつでも取引履歴や現状の支出をチェックできるのも魅力的でした。

3. クレカで入金すればポイントが付く

B/43自体にポイント制度はありませんが、いつも使っているメインのクレジットカードから入金をすればポイント還元がもらえます。

例えば、1か月の生活費「15万円」をクレカからB/43にチャージをすると、還元率0.5%のクレカの場合、750円相当のポイントが貯まることになります。

1か月分の生活費をまとめてチャージするだけでポイントが貯められるのは魅力的でした。

B/43のデメリット・注意点

ここからは、B/43のデメリット・注意点を5つご紹介します。希望に合致しているか、確認してみてください。

- カードが届くまで利用できない

- 手動入力ができない

- ポイント制度がない

- 銀行振込・出金は手数料がかかる

- Apple Payに登録ができない

- 5年間利用がない・退会で残高が失効する

1. カードが届くまで利用できない

B/43は、カードを発行してから手元に届くまで決済が行えません。カードの到着は、本人確認申請後から平均5〜6日です。年会費は無料で、磁気カードの初回発行も無料です。有料カードもあり、500円(税込)のICチップ付きカードの場合は、500円分を支払ってからの発行となります。すぐに決済が使えない点は注意しておきましょう。

二人で家計を管理したい、という前にカードを発行しておくことをおすすめします。

2. 手動入力ができない

B/43では手動入力ができないため、現金で支払った分をB/43アプリに計上することができません。

Visaクレジットカードが使えないお店で現金を支払った場合、別に管理をする必要があります。 生活の中で現金を利用する場面が多い方は、使いにくいと感じるかもしれません。

3. ポイント制度がない

クレジットカードやプリペイドカードには、支払額の数%がポイントで還元されるタイプもありますが、B/43カードにはポイント制度がありません。

しかし、クレジットカードからB/43カードにチャージする場合、クレジットカードでお買い物をしたときと同様にポイント還元を受け取れるため、ポイント還元重視の方は、クレジットカードからB/43カードにチャージするのがおすすめです。また、クレジットカードからのチャージは手数料無料で行えます。

4. 銀行振込・出金は手数料がかかる

B/43カードは、銀行口座からの入金も可能です。しかし、振込(入金用口座)で入金をする場合、各銀行からの振込手数料がかかります。 銀行口座から入金するときは振込ではなく、銀行口座を事前に登録して入金するのがおすすめです。手数料無料でアプリから入金できます。

また、B/43に現金でチャージした残高は、セブン銀行ATMで現金として引き出せますが、手数料が220円かかってしまいます。無料では出金できないので注意が必要です。

5.Apple Payに登録ができない

B/43カードは現在、Apple Payに登録することができません。iPhoneのウォレット機能も使用できないため、普段iPhoneのウォレット機能を使って決済をしている方にとっては、不便に感じるかもしれません。

B/43カードの残高をiPhoneのウォレット機能を使用したい場合は、モバイルSuicaをウォレットに登録して、モバイルSuicaアプリでB/43カードからチャージしましょう。

6.5年間利用がない場合や 退会で残高が失効する

B/43にチャージした残高は、5年間増減がないとすべて失効し使えなくなります。また、B/43を退会する場合も同様にすべての残高が失効するため、今後B/43を使用しない場合は、残高を使いきるか、セブン銀行ATMで出金しておきましょう。

セブン銀行ATMで出金する際は、手数料が220円(税込)かかります。

B/43のセキュリティは大丈夫?安全?

B/43は、クレジットカード業界のセキュリティ基準である「PCI DSS」に準拠認定されています。「PCI DSS」は、国際カードブランド5社(Visa、MasterCardなど)が設立した規制機関で運営されており、高いセキュリティ基準で個人情報が取り扱われています。

他にも、不正利用を防ぐために以下のセキュリティ対策が行われています。

3Dセキュアに対応

3Dセキュアは、不正利用を防ぐシステムです。インターネット上でのカード決済であらかじめ設定したID・パスワードを入力しないと決済ができないようになっています。

クレジットカードの利用者が本人でことを確認してから取引が行われるため、不正利用を防いでくれます。

不正を24時間モニタリング

B/43は、セキュリティのエキスパートが24時間モニタリングを行っていたり、不正検知システムにより、不審な取引きが検知されるとカードの利用が制限・停止されるようになっています。

被害を未然に防ぐようセキュリティ対策がされています。

不正補償制度

B/43カードで第三者による不正利用が発覚した場合、B/43サポートから 申請を行うことで、32日間以内の損害を補償してくれる制度です。不正補償制度についての詳しい情報は公式ページをご確認ください。

B/43はこんな方におすすめ

B/43がおすすめの方は、以下の通りです。

- クレジットカードを積極的に使っている方

- カップル・夫婦で一緒に支出を管理したい方

- 支出をリアルタイムで反映させたい方

- 予算を決めて節約したい方

B/43は、カードとアプリが常に連携しているため、支出がリアルタイムにアプリに反映され、パートナーと一緒に支出を管理することができます。「いつ、どこで、何にお金を使ったかをスマホで管理したい」という方におすすめです。

また、食費や生活費などカテゴリ別に予算を決めたり、ポケット機能を使って必要なお金を別にできるため、出費を見直して節約したい方にもおすすめのサービスです。簡単にそれぞれの携帯から家計簿を見ることができるので、不要な確認作業もなくすことができます。

B/43の使い方

B/43(ビーヨンサン)の使い方は以下の通りです。

- B/43アプリをダウンロード

- 1か月分の予算を設定する

- カテゴリ別の予算を設定する

- B/43カードにチャージをする

- プリペイドカードを使って支払う

予算設定の仕方から入金方法、B/43カードでの支払い方法について解説します。

1. B/43アプリをダウンロード

まずはB/43アプリをダウンロードしましょう。

2. 1か月分の予算を設定する

B/43のアプリを開き、下のタブから「まとめ」を選択します。右上の「設定」をタップし「今月の予算を設定」を選択します。入力画面が出たら、1か月分の予算を入力します。

3. カテゴリ別の予算を設定する

次に、カテゴリ別の予算を設定します。ここは任意なので、入力せずに使用することも可能です。予算を設定したいカテゴリがあれば入力しましょう。

4. カードにチャージをする

予算を設定したら、カードにチャージをします。アプリの「入金・出金」タブを開き、それぞれの入金方法を選択し、案内にそって入金しましょう。

「すべての入金方法」をタップすると、クレジットカードやコンビニ、セブン銀行ATMなども選択できます。後払いチャージもこちらから選択します。

自動入金は、指定した日付になると自動的に入金が行われます。銀行口座やクレジットカードが登録可能です。

5. プリペイドカードを使って支払う

入金が終わったら、B/43カードを使って支払いができるようになります。B/43カードはチャージ式のプリペイドカードですが、クレジットカードのように支払いが可能です。

また、B/43カードはVisaのプリペイドカードになっており、Visaクレジットカードが使えるお店で利用できます。

プリペイドカードの支払い方法は一括払いのみです。分割払いやリボ払いは使用できません。

B/43に関するよくある質問

ここではB/43に関する疑問を解決していきます。

- B/43カードが使えるお店は?

- 入金方法と手数料は?

- 招待コードって何?どこで入力する?

- B/43はapple payに登録できない?

- B/43はコンビニで使える?

- B/43カードはいつ届く?

- チャージしたお金は出金できる?

- B/43の運営会社はどこ?

B/43カードが使えるお店は?

B/43カードはVisaのプリペイドカードです。Visaのクレジットカードが使える実店舗やインターネット上のお店で使用できます。

しかし、プリペイドカードやデビットカードを受け付けていない加盟店や、一部の定額払いサービスでは利用できないことがあります。

その他、B/43カードが使えない店舗は以下の通りです。

- 支払金額があとから決まるお店

(宿泊施設やガソリンスタンドなど) - 電子マネーやプリペイドカードのチャージ

(楽天Edyやnanaco、Vプリカなど) - オフラインの加盟店

(飛行機の機内販売、高速道路料金

一部のタクシーなど) - 不正利用の恐れがあると判断した加盟店

(不正利用被害の報告が確認されたサイト・加盟店)

入金方法と手数料は?

B/43の入金方法とそれぞれの手数料は以下の通りです。

| 入金方法 | 手数料 |

|---|---|

クレジットカード | 0円 |

コンビニ、Pay-easy | 0円 |

銀行振込 (入金用口座) | 各銀行からの |

後払いチャージ | 支払い時の |

クレジットカードや銀行口座、コンビニ、Pay-easyからの入金は無料です。

しかし、振込の場合は各銀行の振込手数料がかかります。翌月支払いができる後払いチャージも手数料が500円~かかります。

※表内の情報は、グリーニュースプラス編集部の調査結果(2023年11月)に基づいたものです。

招待コードとは? どのタイミングで使う?

招待コードとは、B/43ユーザーがまだB/43に登録していない知り合いを招待するときに教える暗証番号のようなものです。知り合いがコードを入力し、B/43に登録するとお互いに300円分の残高がもらえます。ただし、条件として招待された方が1,000円以上入金する必要があります。

パートナーでペアカードを利用する際は、1人が先に登録をしてパートナーに招待コードを利用してもらうのがおすすめです。

招待コードの使い方は以下の通りです。

- B/43アプリをインストール

- B/43アプリを起動

- 「B/43をはじめる」をタップ

- カードの種類やメールアドレス・電話番号を入力し、利用規約の確認後「同意して次へ」をタップ

- 「招待コードをお持ちの方はこちら」をタップ

- 登録後、1,000円以上入金する

- 入金確認後、残高に300円分がプレゼントされます。

B/43はコンビニで使える?

B/43カードはコンビニでも支払いが可能です。クレジットカードと同じように、Visaに対応している店舗であれば、有人レジやセルフレジでの支払いに使えます。セルフレジでの使用時は「クレジットカード」を選択しましょう。

B/43カードはいつ届く?

B/43公式ページでは、本人確認申請が済んでから自宅にカードが届くまで、平均5〜7日間と記載があります。実際、編集部でカードを発行した際は、5日で自宅に届きました。

カードはポストに投函されるため、受け取りのサインをする必要はありません。

チャージしたお金は出金できる?

B/43カードに現金でチャージした残高は、セブン銀行ATMで出金することができます。手数料は220円(税込)です。

ただし、クレジットカードや後払いチャージで入金した残高は出金できないので注意しましょう。

B/43の運営会社はどこ?

B/43の運営会社は株式会社スマートバンクです。株式会社スマートバンクは、資金移動業者の登録を行っており、顧客の資産移動が認められている会社です。

B/43カードで支出管理を簡単に

B/43は、いつもの支払いをB/43のプリペイドカードに変えるだけで、支出管理を簡単にできるサービスです。アプリ操作もシンプルで、家計簿初心者の方でも使いやすくなっています。

家族でないと家族カードや、共有口座を持つのが難しい場合がありますが、B/43では婚姻関係問わず残高や家計簿を2人で共有できるので、同棲をしているカップルにもおすすめです。ぜひ、B/43を使って支出管理をしてみてくださいね。

その他の家計簿アプリは、こちらの記事をご覧ください▼

※画像は全てイメージです。

※記事内の情報は、グリーニュースプラス編集部の調査結果(2023年11月)に基づいたものです。

※本ページはアフィリエイトプログラムによる収益を得ています。

※運営会社:https://gree-x.com/company

記事をシェアする